發布時間:2018-05-08 熱度:

自今年3月28日國務院常務會議決定統一增值稅小規模納稅人標準以來,增值稅納稅人身份轉換就牽動著千千萬萬小微企業的神經。此后,財政部、國家稅務總局發布文件,明確了統一增值稅小規模納稅人標準的具體政策和實施時間。自今年5月1日起,統一增值稅小規模納稅人標準的規定就要實施。規定有哪些影響,納稅人該如何做?本報記者選取一南一北兩個地方采訪。

深圳:數十萬納稅人有了選擇機會

新規定來得正是時候

“前不久稅務干部通知公司已經達到了一般納稅人的認定標準,要求我們盡快認定。就在這個時候,統一小規模納稅人標準的文件發布了。新規定來得正是時候,我們不用變為一般納稅人了!”深圳市華信機電氣設備有限公司法定代表人冉龍奎欣喜地說。

冉龍奎介紹,華信機電氣設備有限公司是一家從事空調購銷、中央空調設計安裝的企業,按年計算的銷售額在最近達到了240萬元,已經達到了一般納稅人的認定標準。由于以前跟客戶簽的都是按3%征收率計算稅額的合同,如果認定為一般納稅人就要變為按16%稅率納稅,在合同金額不能協商改變的情況下,稅負將大幅上升,資金會面臨較大壓力。

“我們公司剛剛站穩腳跟,這項新規定讓我們可以繼續保持小規模納稅人身份,消除了煩惱。”冉龍奎說。

在深圳,對統一小規模納稅人標準新規定感到驚喜的還有不少企業,深圳市特冷空調工程有限公司就是其中之一。該公司是龍崗區一家從事空調設備的零售及配套安裝服務的企業,年銷售額達到130余萬元,已經達到了一般納稅人的認定標準,按過去的政策,需要辦理一般納稅人認定。

該公司辦稅人員裴艷告訴記者:“公司的供應商基本上是小規模身份,客戶主要是個人消費者,不需要專用發票。加上我們銷售設備所配套的安裝費用和勞務成本比較高,按3%征收率繳納增值稅符合公司的實際經營狀況,如果轉為一般納稅人,稅負太重了!”

該公司法定代表人李蘇鋒明確表示,公司還處于成長期,國家出臺這項政策給企業提供了自主選擇權,對于降低辦稅成本、促進企業發展很有幫助。

數十萬戶企業面臨選擇

統一增值稅小規模納稅人標準的規定發布后,深圳市國稅局第一時間摸底基礎數據,測算銷售額在500萬元以下的納稅人戶數和稅負情況,同時選取部分企業調研,積極聽取納稅人的意見。據測算,此次一般納稅人標準的調整,深圳涉及數十萬戶納稅人。

為確保規定落實,深圳市國稅局提前規劃、綜合布局,將深化增值稅改革作為今年稅收宣傳月的重點內容之一,在各大辦稅服務廳開通了深化增值稅改革咨詢專窗,針對納稅人重點關注的一般納稅人轉回小規模納稅人、稅控系統變更、發票開具等事宜進行重點輔導,并通過微信公眾號、網頁、12366熱線等形式推送政策信息及操作指引。

深圳市龍崗區國稅局及所屬分局通過微信公眾號進行矩陣式推送,形成線上覆蓋式宣傳。同時,組織專項小組,分行業、分類型、分層次開展企業篩選,第一時間深入納稅人群體,通過電話采訪、企業走訪等形式,了解納稅人心聲,為這一規定的推廣及后續落地開展了充分的前期調研。

該局人員走訪了深圳市龍得云科技開發公司。這是一家從事塑膠制品、五金制品技術開發和購銷的商業企業,因年銷售額超過了80萬元,已被認定為一般納稅人。

該公司財務負責人蔡錦陵介紹,該企業規模不大,一般納稅人的財務會計核算制度對他們來說比較復雜,認定為一般納稅人之后覺得稅負太高。“新規定打通了原一般納稅人轉為小規模納稅人的通道,我們算了一筆賬,從長期經營來看,申請轉為小規模納稅人,不僅在申報納稅方面會更加便利,也不需要請非常專業的財務人員,節約下來的工資對我們來說也是一筆發展資金。國家推出這樣的好政策,對我們這些規模不是很大的企業幫助非常大。”蔡錦陵說。

深圳市國稅局貨物和勞務稅處處長畢立明表示,財政部、國家稅務總局已經發文明確了統一增值稅小規模納稅人標準的具體內容和操作辦法,接下來,深圳市國稅局將進一步做好納稅人的宣傳輔導工作,特別是圍繞申報、開票、登記等一系列事項開展分類分行業培訓,確保納稅人能夠實實在在地享受到國家減稅的紅利。

“統一增值稅小規模納稅人標準,是國家完善增值稅制度,進一步支持中小微企業發展的重要舉措。年銷售額未超過500萬元的企業統一適用簡易計稅方式,對企業釋放現金流、降低稅務成本、擴大規模產能等具有直接刺激作用。政策還允許部分一般納稅人轉登記為小規模納稅人,納稅人可以根據自己的實際稅負情況予以選擇,納稅人擁有更多的主動權。”深圳市國稅局副局長唐曉明說。

如何選擇要考慮多個因素

4月19日,記者在鹽田區國稅局采訪時見到前來辦理業務的李平,李平是深圳市鼎富企業管理咨詢有限公司的業務人員。他告訴記者是來咨詢抵扣憑證的有關問題,并了解一下關于統一增值稅小規模納稅人標準的規定。鹽田區國稅局稅源管理三科副科長李江春為其詳細講解了相關政策。

李平告訴記者,目前公司的服務對象里有兩家企業年應征增值稅銷售額不超過100萬元,因為采購環節可取得的增值稅專用發票較少,可抵扣的進項稅額很少。這兩家企業聽說5月1日起增值稅小規模納稅人標準提高到500萬元后,如果轉為小規模納稅人,經測算稅負可以降低60%。這兩家企業已經表示5月1日后將盡快轉為小規模納稅人。

那么,是不是符合條件的一般納稅人轉為小規模納稅人都劃算呢?轉還是不轉要考慮哪些因素?

深圳君合信稅務師事務所所長胡綿鵬認為,對于符合條件的一般納稅人是否轉為小規模納稅人,需要從以下幾個因素考慮,慎重作出選擇。

首先要考慮商業因素。符合條件的企業在決定是否轉為小規模納稅人時,影響決定的第一因素是商業因素。企業應當清楚地知道,轉為小規模納稅人后,客戶是否會繼續合作;如果能保住大部分客戶繼續合作,客戶愿意接受的價格調整幅度是多少?畢竟,如果客戶是一般納稅人,可以抵扣進項稅額,此時按照16%稅率開具價稅合計116元的增值稅專用發票和按照3%的征收率開具103元的增值稅專用發票,對于購買方來說,采購成本均為100元,客戶會做出選擇。

其次要考慮稅負問題。一般納稅人按一般計稅方式計稅,原理上是對增值額征收增值稅,由于營改增的全面推開,企業成本支出、行政管理支出很多都可以憑合法憑證抵扣進項稅額,因此一般納稅人的整體增值稅稅負并不會太高。對于利潤率確實很高的企業,在保證業務能正常開展的前提下,方可選擇轉為小規模納稅人。如果因為轉為小規模而丟失生意,稅負問題也就不是問題了。

胡綿鵬還認為,轉為小規模納稅人可以降低涉稅風險。在實務中,部分規模不大的一般納稅人做生意,規范處理財稅問題的能力不足,時常出現取得的增值稅專用發票不合規的情況,除了要轉出進項稅額、補繳稅款外,還要承擔稅收滯納金甚至罰款。

因此,小規模納稅人標準提高到500萬元后,企業在沒有能力管控增值稅風險的情況下,符合條件的一般納稅人轉為小規模納稅人,按照簡易計稅方法納稅,可以降低涉稅風險。(歐陽遠怡 許統澤 黃思雅 本報記者 陳俊峰)

呼倫貝爾:不一樣的考量不一樣的選擇

“聽說增值稅小規模納稅人標準提高到500萬元了?我們經理著急,讓我專門來確認一下。”呼倫貝爾世杰商貿有限公司的財務負責人米豐敏,一大早就趕到辦稅服務廳咨詢政策。

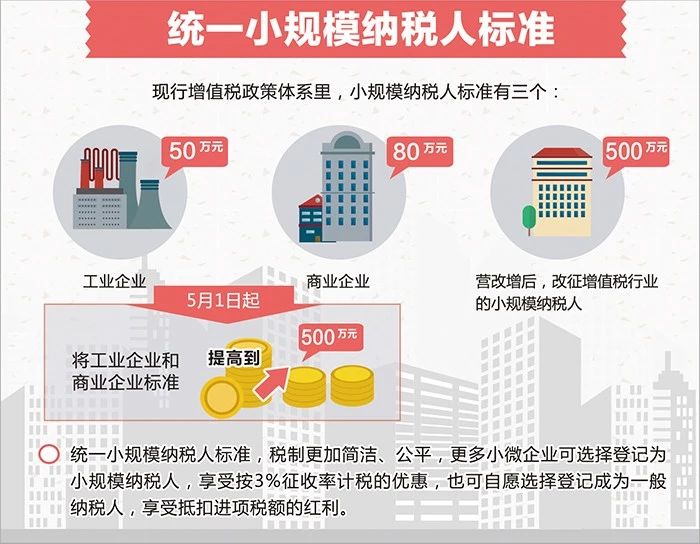

今年3月28日,國務院確定統一增值稅小規模納稅人標準,將工業企業和商業企業小規模納稅人的年銷售額標準由50萬元和80萬元上調至500萬元,并在一定期限內允許已登記為一般納稅人的企業轉登記為小規模納稅人,讓更多企業享受按較低征收率計稅的優惠。新的規定公布后,引起了納稅人的廣泛關注。

近日,記者在內蒙古呼倫貝爾市采訪調查,實地了解納稅人對統一增值稅小規模納稅人標準是如何想的,如何做的。

據呼倫貝爾市國稅局貨物和勞務稅科科長黃立明介紹,這段時間以來,雖然已經通過辦稅服務廳、網站和微博微信等渠道進行了廣泛宣傳,打來電話和親自上門咨詢的納稅人還是很多,體現出納稅人對這一新政策的期待。黃科長告訴記者,經初步統計,呼倫貝爾市預計有1700多戶納稅人具備轉登記為小規模納稅人的資格。

記者專程找到米豐敏了解情況。她告訴記者,公司主要經營廚房、酒店用品和五金銷售,主要進貨渠道來自小商品批發店鋪和網上購物。這些小規模供貨商沒有開具增值稅專用發票的資格,只有少量商家愿意提供征收率為3%的代開發票。隨著經營發展,今年第一季度申報期結束后,公司的銷售額已經超過現增值稅一般納稅人認定標準,將享受不到按較低征收率計稅的優惠。由于進項稅額抵扣不足,轉為增值稅一般納稅人將直接影響到公司利潤,初步估算,利潤至少要降低8%以上。“增值稅小規模納稅人標準提高政策的推出,意味著公司仍然可以享受按3%較低征收率計稅的優惠,解決了公司發展的后顧之憂,可謂正逢其時。”米豐敏說。

來福超市、鑫來福超市和雨鑫超市是額爾古納市經營規模較大的超市。超市的負責人王德全選擇在同一經營地址開起3家超市也是無奈之舉。“3家超市加在一起的銷售額超過了增值稅一般納稅人認定標準,而超市的供貨商多為菜農、果農、家畜養殖等個體種植養殖戶和小型批發店鋪,他們大多數都無法提供增值稅專用發票。超市銷售額達到增值稅一般納稅人標準,經銷的多數商品將按17%的稅率繳納增值稅,自己的超市將在激烈的市場競爭中處于劣勢,甚至無法立足。現在,每家超市雖然能夠按照3%征收率計稅,但也增加了經營和辦稅成本。”王德全說,增值稅小規模納稅人標準提高后,計劃注銷兩個超市,合并成立一個更大型的超市,創出品牌。

額爾古納市凱信貿易有限公司的財務負責人許麗在接受采訪時表示,公司規模由小到大的發展歷程中,具備一般納稅人資格對公司經營發展起到了關鍵作用。她告訴記者,公司主營的煤炭銷售業務有固定的進貨渠道和銷售對象,供貨商和銷售對象都是增值稅一般納稅人。一方面,供貨商能夠為公司提供增值稅專用發票;另一方面銷售對象也需要公司提供增值稅專用發票用于抵扣,規范的財務管理和能夠提供增值稅專用發票使公司在經營中更容易找到和穩定客戶資源,在市場競爭中更具優勢。根據目前的經營情況,雖然公司具備轉登記為小規模納稅人的資格,但如果轉登記為小規模納稅人,將會面臨失去已有固定客戶資源的風險。新政策允許符合條件的納稅人決定是否轉登記為小規模納稅人,因此,公司不會選擇轉登記為小規模納稅人,繼續保持現有的一般納稅人資格。

統一小規模納稅人標準讓納稅人有了更多的選擇權。據了解,額爾古納市預計將有60多戶納稅人具備轉登記為小規模納稅人的資格,他們將根據企業的實際情況做出慎重選擇。(本報記者 任恒君 通訊員 王冠勇 張樹平)

鏈接

統一小規模納稅人標準,這些規定要知道

國務院常務會議決定

3月28日,國務院常務會議決定統一增值稅小規模納稅人標準,將工業企業和商業企業小規模納稅人的年銷售額標準由50萬元和80萬元上調至500萬元,并在一定期限內允許已登記為一般納稅人的企業轉登記為小規模納稅人。

《關于統一增值稅小規模納稅人標準的通知》

4月4日,《財政部 稅務總局關于統一增值稅小規模納稅人標準的通知》(財稅〔2018〕33號)規定:

一、增值稅小規模納稅人標準為年應征增值稅銷售額500萬元及以下。

二、按照《中華人民共和國增值稅暫行條例實施細則》第二十八條規定已登記為增值稅一般納稅人的單位和個人,在2018年12月31日前,可轉登記為小規模納稅人,其未抵扣的進項稅額作轉出處理。

三、本通知自2018年5月1日起執行。

《關于統一小規模納稅人標準等若干增值稅問題的公告》

4月20日,國家稅務總局發布《關于統一小規模納稅人標準等若干增值稅問題的公告》(國家稅務總局公告2018年第18號),規定了一般納稅人轉登記為小規模納稅人的條件、辦理辦法、計稅方法、尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額處理方法,以及轉登記為小規模納稅人后銷售額再超標如何處理等內容。

一般納稅人轉登記為小規模納稅人的條件:

同時符合以下條件的一般納稅人,可選擇按照《財政部 稅務總局關于統一增值稅小規模納稅人標準的通知》(財稅〔2018〕33號)第二條的規定,轉登記為小規模納稅人,或選擇繼續作為一般納稅人:

(一)根據《中華人民共和國增值稅暫行條例》第十三條和《中華人民共和國增值稅暫行條例實施細則》第二十八條的有關規定,登記為一般納稅人。

(二)轉登記日前連續12個月(以1個月為1個納稅期,下同)或者連續4個季度(以1個季度為1個納稅期,下同)累計應征增值稅銷售額(以下稱應稅銷售額)未超過500萬元。

轉登記日前經營期不滿12個月或者4個季度的,按照月(季度)平均應稅銷售額估算上款規定的累計應稅銷售額。

一般納稅人轉登記為小規模納稅人的辦理辦法:

向主管稅務機關填報《一般納稅人轉為小規模納稅人登記表》,并提供稅務登記證件;已實行實名辦稅的納稅人,無須提供稅務登記證件。主管稅務機關根據下列情況分別作出處理:

(一)納稅人填報內容與稅務登記、納稅申報信息一致的,主管稅務機關當場辦理。

(二)納稅人填報內容與稅務登記、納稅申報信息不一致,或者不符合填列要求的,主管稅務機關應當場告知納稅人需要補正的內容。

一般納稅人轉登記為小規模納稅人后的計稅方法:

一般納稅人轉登記為小規模納稅人后,自轉登記日的下期起,按照簡易計稅方法計算繳納增值稅;轉登記日當期仍按照一般納稅人的有關規定計算繳納增值稅。

尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額的處理方法:

轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額,計入“應交稅費-待抵扣進項稅額”核算。

轉登記為小規模納稅人后銷售額再超標如何處理:

自轉登記日的下期起連續不超過12個月或者連續不超過4個季度的經營期內,轉登記納稅人應稅銷售額超過財政部、國家稅務總局規定的小規模納稅人標準的,應當按照《增值稅一般納稅人登記管理辦法》(國家稅務總局令第43號)的有關規定,向主管稅務機關辦理一般納稅人登記。

轉登記納稅人按規定再次登記為一般納稅人后,不得再轉登記為小規模納稅人。

《關于統一小規模納稅人標準有關出口退(免)稅問題的公告》

4月22日,國家稅務總局發布《關于統一小規模納稅人標準有關出口退(免)稅問題的公告》(國家稅務總局公告2018年第20號),明確了統一小規模納稅人標準有關出口退(免)稅問題。其中一項重要規定是:一般納稅人轉登記為小規模納稅人的,其在一般納稅人期間出口適用增值稅退(免)稅政策的貨物勞務、發生適用增值稅零稅率跨境應稅行為,繼續按照現行規定申報和辦理出口退(免)稅相關事項。自轉登記日下期起,轉登記納稅人出口貨物勞務、服務,適用增值稅免稅規定,按照現行小規模納稅人的有關規定辦理增值稅納稅申報。

來源:中國稅務報

責任編輯:于燕 (010)61930093