發(fā)布時(shí)間:2020-02-18 熱度:

為支持新型冠狀病毒感染的肺炎疫情防控工作,國家稅務(wù)總局重慶市稅務(wù)局出臺了支持戰(zhàn)“疫”十項(xiàng)舉措,其中一項(xiàng)就是鼓勵(lì)公益捐贈(zèng):單位和個(gè)人對疫情防控的公益性捐贈(zèng)支出,依法享受企業(yè)所得稅、個(gè)人所得稅稅前扣除政策。個(gè)人發(fā)生公益捐贈(zèng)時(shí)不能及時(shí)取得捐贈(zèng)票據(jù)的,可以暫時(shí)憑公益捐贈(zèng)銀行支付憑證扣除,向扣繳義務(wù)人提供公益捐贈(zèng)銀行支付憑證復(fù)印件,并在捐贈(zèng)之日起90日內(nèi)向扣繳義務(wù)人補(bǔ)充提供捐贈(zèng)票據(jù)。

那么企業(yè)和個(gè)人應(yīng)當(dāng)如何享受這項(xiàng)政策呢?今天我們就來擺談擺談這個(gè)問題。

01、怎樣的公益性捐贈(zèng)支出可以享受該項(xiàng)政策?

根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)捐贈(zèng)稅收政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第9號)(以下簡稱9號公告),企業(yè)和個(gè)人有以下兩種捐贈(zèng)行為時(shí),可以享受企業(yè)所得稅、個(gè)人所得稅稅前扣除政策:

(一)企業(yè)和個(gè)人通過公益性社會組織或者縣級以上人民政府及其部門等國家機(jī)關(guān),捐贈(zèng)用于應(yīng)對新型冠狀病毒感染的肺炎疫情的現(xiàn)金和物品,允許在計(jì)算應(yīng)納稅所得額時(shí)全額扣除。

(二)企業(yè)和個(gè)人直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng)用于應(yīng)對新型冠狀病毒感染的肺炎疫情的物品,允許在計(jì)算應(yīng)納稅所得額時(shí)全額扣除。

02、應(yīng)該如何享受該項(xiàng)政策?

(一)企業(yè)

根據(jù)《國家稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)稅收征收管理事項(xiàng)的公告》(國家稅務(wù)總局2020年4號公告)規(guī)定,企業(yè)享受9號公告規(guī)定的全額稅前扣除政策的,采取“自行判別、申報(bào)享受、相關(guān)資料留存?zhèn)洳?rdquo;的方式,并將捐贈(zèng)全額扣除情況填入企業(yè)所得稅納稅申報(bào)表相應(yīng)行次。

企業(yè)需要妥善保管以下資料備查:

1.企業(yè)通過公益性社會組織或者縣級以上人民政府及其部門等國家機(jī)關(guān),捐贈(zèng)用于應(yīng)對新冠肺炎疫情的現(xiàn)金和物品的,取得的對方開具的公益事業(yè)捐贈(zèng)票據(jù),并在票據(jù)中注明相關(guān)疫情防控捐贈(zèng)事項(xiàng)。

2.企業(yè)直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng),取得的承擔(dān)疫情防治任務(wù)的醫(yī)院開具的捐贈(zèng)接收函。

在進(jìn)行企業(yè)所得稅申報(bào)時(shí),需要進(jìn)行以下操作:

1.企業(yè)通過公益性社會組織或者縣級以上人民政府及其部門等國家機(jī)關(guān),捐贈(zèng)用于應(yīng)對新冠肺炎疫情的現(xiàn)金和物品的,取得的對方開具的公益事業(yè)捐贈(zèng)票據(jù),并在票據(jù)中注明相關(guān)疫情防控捐贈(zèng)事項(xiàng)。

2.企業(yè)直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng),取得的承擔(dān)疫情防治任務(wù)的醫(yī)院開具的捐贈(zèng)接收函。

企業(yè)填報(bào)《中華人民共和國企業(yè)所得稅年度納稅申報(bào)表》,進(jìn)行本項(xiàng)捐贈(zèng)扣除時(shí),需要重點(diǎn)填報(bào)(以一般企業(yè)為例)《一般企業(yè)成本支出明細(xì)表》、《納稅調(diào)整項(xiàng)目明細(xì)表》、《捐贈(zèng)支出及納稅調(diào)整明細(xì)表》,具體如下:

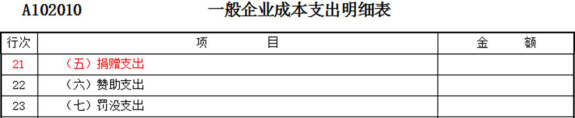

1.《一般企業(yè)成本支出明細(xì)表》中,填報(bào)“第21行(五)捐贈(zèng)支出”。金額為納稅人無償給予其他企業(yè)、組織或個(gè)人的貨幣性資產(chǎn)、非貨幣性資產(chǎn)的捐贈(zèng)支出。

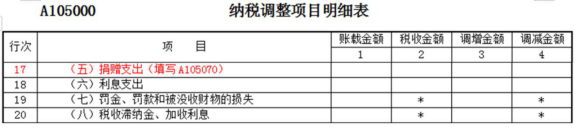

2.《納稅調(diào)整項(xiàng)目明細(xì)表》中,填報(bào)“第17行(五)捐贈(zèng)支出”,根據(jù)《捐贈(zèng)支出及納稅調(diào)整明細(xì)表》相應(yīng)欄次進(jìn)行填報(bào)。

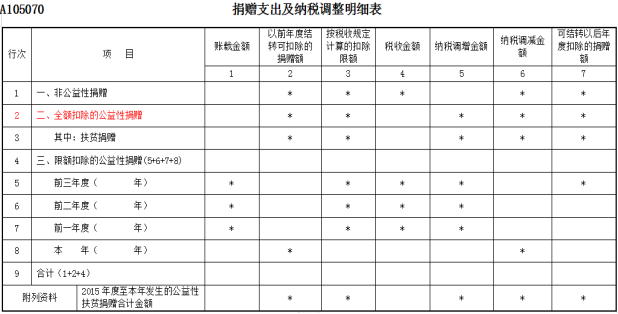

3.《捐贈(zèng)支出及納稅調(diào)整明細(xì)表》中,填報(bào)“第2行‘全額扣除的公益性捐贈(zèng)支出’”,填報(bào)納稅人發(fā)生的可全額稅前扣除的公益性捐贈(zèng)支出,第1列“賬載金額”填報(bào)納稅人本年發(fā)生且已計(jì)入本年損益的按稅收規(guī)定可全額稅前扣除的捐贈(zèng)支出金額。第4列“稅收金額”等于第1列“賬載金額”。

(二)個(gè)人

個(gè)人根據(jù)按規(guī)定享受全額稅前扣除政策時(shí),應(yīng)當(dāng)按照《財(cái)政部?稅務(wù)總局關(guān)于公益慈善事業(yè)捐贈(zèng)個(gè)人所得稅政策的公告》(財(cái)政部 稅務(wù)總局公告2019年第99號)規(guī)定辦理稅前扣除。

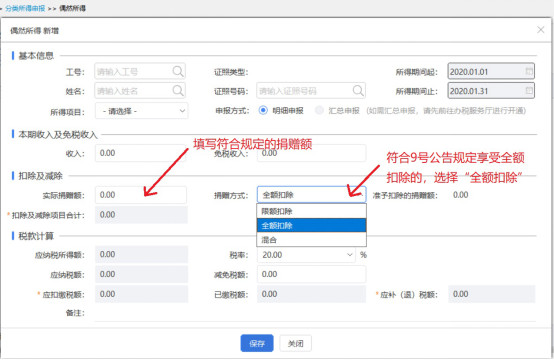

扣繳義務(wù)人為個(gè)人辦理公益捐贈(zèng)扣除時(shí)可以在自然人稅收管理系統(tǒng)扣繳客戶端中進(jìn)行操作:

選擇在綜合所得中扣除的,應(yīng)在申報(bào)時(shí)按下圖填寫。

選擇在分類所得中扣除的,應(yīng)在申報(bào)時(shí)按下圖填寫。

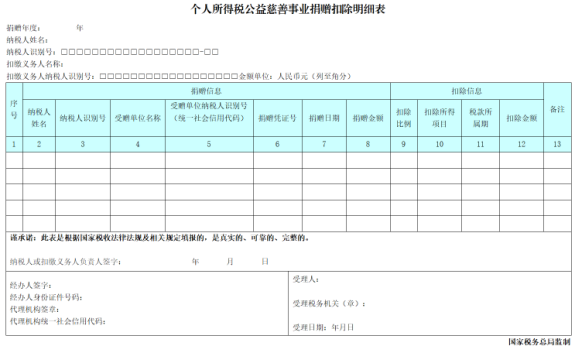

個(gè)人自行辦理或扣繳義務(wù)人為個(gè)人辦理公益捐贈(zèng)扣除的,應(yīng)當(dāng)在申報(bào)時(shí)一并報(bào)送《個(gè)人所得稅公益慈善事業(yè)捐贈(zèng)扣除明細(xì)表》。其中,個(gè)人直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng)用于應(yīng)對新冠肺炎疫情的物品,在辦理個(gè)人所得稅稅前扣除時(shí),需在《個(gè)人所得稅公益慈善事業(yè)捐贈(zèng)扣除明細(xì)表》備注欄注明“直接捐贈(zèng)”。

填表說明:

(一)表頭項(xiàng)目

1.捐贈(zèng)年度:填寫個(gè)人發(fā)生公益慈善事業(yè)捐贈(zèng)支出的所屬年度。

2.納稅人姓名和納稅人識別號:填寫個(gè)人姓名及其納稅人識別號。有中國公民身份號碼的,填寫中華人民共和國居民身份證上載明的“公民身份號碼”;沒有中國公民身份號碼的,填寫稅務(wù)機(jī)關(guān)賦予的納稅人識別號。

個(gè)人通過自行申報(bào)進(jìn)行公益慈善事業(yè)捐贈(zèng)扣除的,填寫上述兩項(xiàng)。扣繳義務(wù)人填報(bào)時(shí),無須填寫。

3.扣繳義務(wù)人名稱及扣繳義務(wù)人納稅人識別號:填寫扣繳義務(wù)人的法定名稱全稱,以及其納稅人識別號或者統(tǒng)一社會信用代碼。

扣繳義務(wù)人在扣繳申報(bào)時(shí)為個(gè)人辦理公益慈善事業(yè)捐贈(zèng)扣除的,填寫本項(xiàng)。納稅人自行申報(bào)無須填報(bào)本項(xiàng)。

(二)表內(nèi)各列

1.第2列“納稅人姓名”和第3列“納稅人識別號”:扣繳單位為納稅人辦理捐贈(zèng)扣除時(shí),填寫本欄。個(gè)人自行申報(bào)的,無需填寫本項(xiàng)。

2.第4列“受贈(zèng)單位名稱”:填寫受贈(zèng)單位的法定名稱全稱。

3.第5列“受贈(zèng)單位納稅人識別號(統(tǒng)一社會信用代碼)”:填寫受贈(zèng)單位的納稅人識別號或者統(tǒng)一社會信用代碼。

4.第6列“捐贈(zèng)憑證號”:填寫捐贈(zèng)票據(jù)的憑證號。

5.第7列“捐贈(zèng)日期”:填寫個(gè)人發(fā)生的公益慈善事業(yè)捐贈(zèng)的具體日期。

6.第8列“捐贈(zèng)金額”:填寫個(gè)人發(fā)生的公益慈善事業(yè)捐贈(zèng)的具體金額。

7.第9列“扣除比例”:填寫公益慈善事業(yè)捐贈(zèng)支出稅前扣除比例。如:30%或者100%。

8.第10列“扣除所得項(xiàng)目”:填寫扣除公益慈善事業(yè)捐贈(zèng)的所得項(xiàng)目。

9.第11列“稅款所屬期”:填寫“扣除所得項(xiàng)目”對應(yīng)的稅款所屬期。

10.第12列“扣除金額”:填寫個(gè)人取得“扣除所得項(xiàng)目”對應(yīng)收入辦理扣繳申報(bào)或者自行申報(bào)時(shí),實(shí)際扣除的公益慈善事業(yè)捐贈(zèng)支出金額。

11.第13列“備注”:填寫個(gè)人認(rèn)為需要特別說明的或者稅務(wù)機(jī)關(guān)要求說明的事項(xiàng)。

溫馨提醒:以紙質(zhì)方式報(bào)送本表的,應(yīng)當(dāng)一式兩份,納稅人或者扣繳義務(wù)人、稅務(wù)機(jī)關(guān)各留存一份。個(gè)人發(fā)生公益捐贈(zèng)時(shí)不能及時(shí)取得捐贈(zèng)票據(jù)的,可以暫時(shí)憑公益捐贈(zèng)銀行支付憑證扣除,并向扣繳義務(wù)人提供公益捐贈(zèng)銀行支付憑證復(fù)印件,并在捐贈(zèng)之日起90日內(nèi)向扣繳義務(wù)人補(bǔ)充提供捐贈(zèng)票據(jù)。個(gè)人應(yīng)留存捐贈(zèng)票據(jù),留存期限為五年。