發布時間:2019-12-18 熱度:

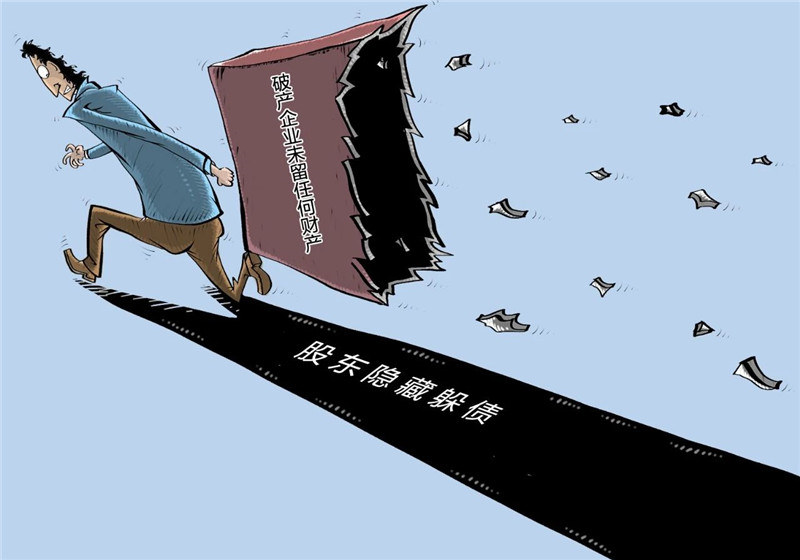

某有限責任公司在股東下落不明、未提供任何賬冊、未留存任何財產的情形下被申請破產,導致法院直接裁定其破產,包括稅款在內的債務眼看要泡湯。然而,稅務人員沒有就此止步,通過深思細查,最終經由法院向變更后的一人公司股東強制執行46萬余元稅收債權。

近日,浙江省慶元縣人民法院收到國家稅務總局麗水市稅務局提交的《強制執行申請書》,隨即對T有限責任公司股東胡某的46萬余元財產采取強制執行措施,以清繳這家已破產公司所欠的稅費及滯納金。企業欠繳了稅費,為什么讓企業股東來償還?這中間發生了什么事情?

企業要破產,欠稅納入債權清償

2018年5月初,T有限責任公司的債權人向浙江省麗水市中級人民法院提交一份文件:申請T有限責任公司破產。

同年5月8日,法院受理該申請,并指定某律師事務所擔任T有限責任公司的破產管理人。

不久,經由稅務司法協作機制渠道,麗水市稅務局接到法院有關申報稅收債權的通知提醒。

同年5月25日,麗水市稅務局經過梳理,向T有限責任公司破產管理人申報稅收債權46萬余元,該債權的性質、金額先后被破產管理人、法院所確認。

企業未留任何財產,破產程序終結

2018年7月4日,麗水市稅務局收到麗水市中級人民法院作出的裁定書,上面載明:因T有限責任公司可供清償的財產為零,無力清償破產費用,裁定該公司破產,并終結破產程序。

企業破產等于其納稅主體消滅了,意味著稅務機關之前作為債權申報的46萬余元稅費及滯納金將無法追繳。一般而言,在這種情況下,企業所欠稅費只能按規定作核銷處理了。

研究裁定書,向一人股東追償欠稅

然而,麗水市稅務局法制科人員沒有就此止步。他們仔細閱讀、分析法院的裁定書,注意到一條重要信息:T有限責任公司的法定代表人胡某是該公司的唯一股東,其在公司破產過程中一直下落不明,未履行任何法定義務,該公司也沒有提供任何賬冊,沒有任何財產留存,導致清算無法進行,法院判決該公司法定代表人胡某應承擔所有的公司債務。

企業破產了,其法定代表人(也即股東)可以一走了之?帶著疑問,該局法制科人員查詢了大量法律條文,結果有了重大發現:公司法第二十條第三款規定,“公司股東濫用公司法人獨立地位和股東責任,逃避債務,嚴重損害公司債權人利益的,應當對公司債務承擔連帶責任”;《最高人民法院關于〈中華人民共和國公司法〉若干問題的規定(二)》第十八條第二款規定,“有限責任公司的股東因怠于履行義務,導致公司主要財產、賬冊、重要文件滅失,無法進行清算,債權人主張其對公司債務承擔連帶清償責任的,人民法院應予以支持”。

他們馬上核實這家破產企業的信息,發現該企業已經于2018年初,也就是企業進入破產程序前5個月變更為一人有限責任公司,股東即是胡某。

根據公司法第五十七條規定,一人有限責任公司是指只有一個自然人股東或者一個法人股東的有限責任公司。這種公司簡稱一人公司、獨資公司或獨股公司,是由一名股東(自然人或法人)持有公司全部出資的有限責任公司。在一人公司中,通常是一人股東自任董事、經理并實際控制公司,缺乏股東之間的相互制衡及公司組織機構之間的相互制衡,容易混淆公司財產和股東個人財產。為避免一人公司股東逃避公司責任,公司法第六十三條規定,“一人有限責任公司的股東不能證明公司財產獨立于股東自己的財產的,應當對公司債務承擔連帶責任。”

根據相關規定,麗水市稅務局向T有限責任公司股東胡某的住所地法院提起“向胡某追償46萬余元稅收債權”的民事訴訟和強制執行申請。

稅務部門勝訴,一人公司股東承擔債務

接到這一訴訟請求后,當地法院對是否應當立案產生了分歧,有法官認為稅務機關不是適格的民事起訴主體,不能通過民事起訴主張稅收債權。

針對這個情況,麗水市稅務局工作人員多次與法院溝通,結合稅收征管法和相關法規規定,深入論證有關起訴的合法性,論證最終得到了法院的認可。

今年4月,法院經過審理,判決支持稅務機關的債權訴求。

目前,法院已經根據稅務機關的強制執行申請,查封了當事人胡某的兩處不動產、所持兩個公司的股權并凍結了其銀行賬戶。胡某面臨著以個人資產承擔公司債務的損失。

值得注意的是,由于我國目前還沒有建立個人破產制度,胡某要承擔的這種連帶債務必須直到全部清償才會終結,否則當事人還會面臨成為失信被執行人的風險。

來源:中國稅務報