發(fā)布時間:2019-08-16 熱度:

根據(jù)《增值稅專用發(fā)票使用規(guī)定》第十一條,專用發(fā)票應按下列要求開具:

1. 項目齊全,與實際交易相符;

2. 字跡清楚,不得壓線、錯格;

3. 發(fā)票聯(lián)和抵扣聯(lián)加蓋發(fā)票專用章;

4. 按照增值稅納稅義務的發(fā)生時間開具。

對不符合上列要求的專用發(fā)票,購買方有權拒收。

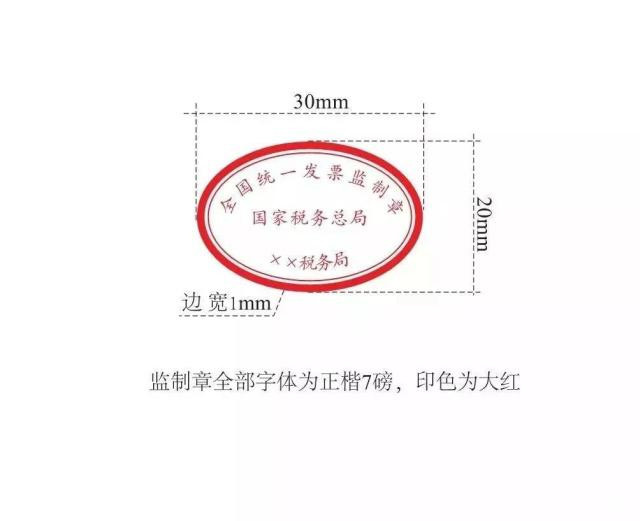

一、發(fā)票監(jiān)制章

《國家稅務總局關于增值稅電子普通發(fā)票使用有關事項的公告》(國家稅務總局公告2018年第41號)規(guī)定:新稅務機構掛牌后,國家稅務總局各省、自治區(qū)、直轄市和計劃單列市稅務局[以下簡稱“各省(區(qū)、市)稅務局”]將啟用新的發(fā)票監(jiān)制章。增值稅電子普通發(fā)票(含收費公路通行費增值稅電子普通發(fā)票,下同)版式文件上的發(fā)票監(jiān)制章,相應修改為各省(區(qū)、市)稅務局新啟用的發(fā)票監(jiān)制章。

新啟用的發(fā)票監(jiān)制章形狀為橢圓型,長軸為3厘米,短軸為2厘米,邊寬為0.1厘米,內(nèi)環(huán)加刻一細線,上環(huán)刻制“全國統(tǒng)一發(fā)票監(jiān)制章”字樣,中間刻制“國家稅務總局”字樣,下環(huán)刻制“××省(區(qū)、市)稅務局”字樣,下環(huán)字樣例如:“江蘇省稅務局”、“上海市稅務局”、“內(nèi)蒙古自治區(qū)稅務局”、“新疆維吾爾自治區(qū)稅務局”。字體為楷體7磅,印色為大紅色。新啟用的發(fā)票監(jiān)制章樣式見附件。

納稅人自建電子發(fā)票服務平臺和第三方電子發(fā)票服務平臺的升級工作,應當于2018年12月31日前完成。

二、文字使用

開具發(fā)票應當使用中文。民族自治地方可以同時使用當?shù)赝ㄓ玫囊环N民族文字。

三、購買方和銷售方信息

開具增值稅專用發(fā)票的,需將購買方的4項信息(“名稱”“納稅人識別號””地址電話“”開戶行及賬號“)全部填寫完整。

1、名稱:公司營業(yè)執(zhí)照上的全稱

《國家稅務總局關于進一步加強普通發(fā)票管理工作的通知》(國稅發(fā)【2008】80號)第八條第二款規(guī)定,在日常檢查中發(fā)現(xiàn)納稅人使用不符合規(guī)定發(fā)票特別是沒有填開付款方全稱的發(fā)票,不得允許納稅人用于稅前扣除、抵扣稅款、出口退稅和財務報銷。

2、納稅人識別號:社會統(tǒng)一信用代碼

《國家稅務總局關于增值稅發(fā)票開具有關問題的公告 》(國家稅務總局公告2017年第16號)第一條規(guī)定,自2017年7月1日起,購買方為企業(yè)的,索取增值稅普通發(fā)票時,應向銷售方提供納稅人識別號或統(tǒng)一社會信用代碼;銷售方為其開具增值稅普通發(fā)票時,應在“購買方納稅人識別號”欄填寫購買方的納稅人識別號或統(tǒng)一社會信用代碼。不符合規(guī)定的發(fā)票,不得作為稅收憑證。

本公告所稱企業(yè),包括公司、非公司制企業(yè)法人、企業(yè)分支機構、個人獨資企業(yè)、合伙企業(yè)和其他企業(yè)。

3、注冊地址:營業(yè)執(zhí)照上的注冊地址

經(jīng)營地與注冊地址不一致,填寫注冊地址。

4、電話:稅務登記的電話號碼

5、開戶行及賬號:開戶許可證或者稅務局備案的開戶銀行和銀行賬號

開具增值稅專用發(fā)票的,地址、電話、開戶行及賬號必須全部填寫完整準確。若開具普通發(fā)票的,這兩欄可以不填寫,但是如果填寫必須填寫準確。

四、“貨物或應稅勞務、服務名稱”欄填開要求

“貨物或應稅勞務、服務名稱”欄,名稱要和實際一致,并準確選擇稅收編碼。

根據(jù)《國家稅務總局關于增值稅發(fā)票管理若干事項的公告》(國家稅務總局公告2017年第45號 )規(guī)定,自2018年1月1日起,納稅人通過增值稅發(fā)票管理新系統(tǒng)開具增值稅發(fā)票(包括:增值稅專用發(fā)票、增值稅普通發(fā)票、增值稅電子普通發(fā)票)時,商品和服務稅收分類編碼對應的簡稱會自動顯示并打印在發(fā)票票面“貨物或應稅勞務、服務名稱”或“項目”欄次中。

根據(jù)《國家稅務總局關于增值稅發(fā)票開具有關問題的公告 》(國家稅務總局公告2017年第16號)第二條規(guī)定,銷售方開具增值稅發(fā)票時,發(fā)票內(nèi)容應按照實際銷售情況如實開具,不得根據(jù)購買方要求填開與實際交易不符的內(nèi)容。銷售方開具發(fā)票時,通過銷售平臺系統(tǒng)與增值稅發(fā)票稅控系統(tǒng)后臺對接,導入相關信息開票的,系統(tǒng)導入的開票數(shù)據(jù)內(nèi)容應與實際交易相符,如不相符應及時修改完善銷售平臺系統(tǒng)。

【提醒】銷售不動產(chǎn),納稅人自行開具或者稅務機關代開增值稅發(fā)票時,應在發(fā)票“貨物或應稅勞務、服務名稱”欄填寫不動產(chǎn)名稱及房屋產(chǎn)權證書號碼(無房屋產(chǎn)權證書的可不填寫),“單位”欄填寫面積單位,備注欄注明不動產(chǎn)的詳細地址。

五、規(guī)格型號、單位、數(shù)量和單價欄

1、貨物等實務規(guī)格型號、單位、數(shù)量和單價欄,必須填寫,并與實際業(yè)務相符合;

2、服務或者勞務,可以不填寫

六、增值稅發(fā)票清單

增值稅發(fā)票的版面最多可以添加八行,超過八行時,就需要用到增值稅發(fā)票清單。

按國家稅務總局《增值稅專用發(fā)票使用規(guī)定》第十二條規(guī)定:一般納稅人銷售貨物或者提供應稅勞務可匯總開具專用發(fā)票。匯總開具專用發(fā)票的,同時使用防偽稅控系統(tǒng)開具《銷售貨物或者提供應稅勞務清單》,并加蓋發(fā)票專用章。

七、“稅率”欄填開要求

1、「0%」,或者「免稅」,稅額顯示「***」,表示銷售方發(fā)生應稅行為適用零稅率或者免征增值稅政策。

2、「***」,三種可能,一是稅額欄也顯示「***」,表示對方免征增值稅;二是稅額欄有數(shù),備注欄顯示「差額征稅」,表示對方選用了差額開票功能;三是稅額欄有數(shù),備注欄顯示不動產(chǎn)的詳細地址,屬于個人出租住房,按5%的征收率減按1.5%計算應納稅額情形。

3、「*」,稅額欄也顯示「*」,屬于電信公司提供電信服務,根據(jù)總局規(guī)定開具發(fā)票時可以選擇上級節(jié)點編碼開票,由于「基礎電信服務」和「增值電信服務」適用稅率不同,導致發(fā)票系統(tǒng)只能打印「*」。

4、「不征稅」。特定情形,目前一共十二類,編碼為601~613。打開增值稅開票系統(tǒng),在“商品編碼-稅務編碼”欄目類,可以清楚地看到系統(tǒng)自帶的屬于“未發(fā)生銷售行為的不征稅項目”。

601預付卡銷售和充值

602銷售自行開發(fā)的房地產(chǎn)項目預收款

603已申報繳納營業(yè)稅未開票補開票

604代收印花稅

605代收車船稅

606融資性售后回租業(yè)務中承租方出售資產(chǎn)

607資產(chǎn)重組涉及的房屋等不動產(chǎn)

608資產(chǎn)重組涉及的土地使用權

609代理進口免稅貨物貨款

610有獎發(fā)票獎金支付

611不征稅自來水

612建筑服務預收款

613代收民航發(fā)展基金。

5、小規(guī)模納稅人開票

(1)月銷售額未超過10萬元(季度30萬元)的小規(guī)模納稅人代開增值稅普通發(fā)票時,稅率欄次顯示“***”號,代開增值稅專用發(fā)票時,稅率欄次顯示應稅行為對應的征收率;

(2)月銷售額未超過10萬元(季度30萬元)的小規(guī)模納稅人自行開具增值稅普通發(fā)票時,稅率欄次顯示應稅行為對應的征收率。

6、特殊情況

《國家稅務總局關于開展增值稅發(fā)票系統(tǒng)升級版電子發(fā)票試運行工作有關問題的通知》(稅總函〔2015〕373號)以及《國家稅務總局關于推行通過增值稅電子發(fā)票系統(tǒng)開具的增值稅電子普通發(fā)票有關問題的公告》(國家稅務總局公告2015年第84號)等文件雖然明確了電子發(fā)票效力、使用與開具等一系列問題,但對于稅率與稅額欄的填寫內(nèi)容等卻未給予明確。一些地方也就根據(jù)發(fā)票管理規(guī)范的原則自行予以明確,其中有一些地方明確規(guī)定,對于電子發(fā)票一律在稅率欄和稅額欄中填寫“*”

八、備注欄

1、運輸服務

《國家稅務總局關于停止使用貨物運輸業(yè)增值稅專用發(fā)票有關問題的公告》(國家稅務總局公告2015年第99號)規(guī)定,增值稅一般納稅人提供貨物運輸服務,使用增值稅專用發(fā)票和增值稅普通發(fā)票,開具發(fā)票時應將起運地、到達地、車種車號以及運輸貨物信息等內(nèi)容填寫在發(fā)票備注欄中,如內(nèi)容較多可另附清單。其中鐵路運輸企業(yè)受托代征的印花稅款信息,可填寫在發(fā)票備注欄中。

2、建筑服務

國家稅務總局公告2016年第23號規(guī)定,提供建筑服務,納稅人自行開具或者稅務機關代開增值稅發(fā)票時,應在發(fā)票的備注欄注明建筑服務發(fā)生地縣(市、區(qū))名稱及項目名稱。

其中異地提供建筑服務的小規(guī)模納稅人,由稅務局代開增值稅專用發(fā)票的,備注欄中的內(nèi)容除了服務發(fā)生地縣(市、區(qū))和項目名稱,還要打印“YD”字樣。

3、銷售不動產(chǎn)

國家稅務總局公告2016年23號規(guī)定,銷售不動產(chǎn),納稅人自行開具或者稅務機關代開增值稅發(fā)票時,應在發(fā)票“貨物或應稅勞務、服務名稱”欄填寫不動產(chǎn)名稱及房屋產(chǎn)權證書號碼(無房屋產(chǎn)權證書的可不填寫),“單位”欄填寫面積單位,備注欄注明不動產(chǎn)的詳細地址。

4、出租不動產(chǎn)

出租不動產(chǎn),納稅人自行開具或者稅務機關代開增值稅發(fā)票時,應在備注欄注明不動產(chǎn)的詳細地址。國稅機關為跨縣(市、區(qū))提供不動產(chǎn)經(jīng)營租賃服務的小規(guī)模納稅人(不包括其他個人),代開增值稅發(fā)票時,還要在發(fā)票備注欄中自動打印“YD”字樣。

5、差額開票

國家稅務總局公告2016年第23號規(guī)定,按照現(xiàn)行政策規(guī)定適用差額征稅辦法繳納增值稅,且不得全額開具增值稅發(fā)票的(財政部、稅務總局另有規(guī)定的除外),納稅人自行開具或者稅務機關代開增值稅發(fā)票時,通過新系統(tǒng)中差額征稅開票功能,錄入含稅銷售額(或含稅評估額)和扣除額,系統(tǒng)自動計算稅額和不含稅金額,備注欄自動打印“差額征稅”字樣,發(fā)票開具不應與其他應稅行為混開。

6、預付卡結(jié)算

國家稅務總局公告2016年第53號公告規(guī)定,單用途卡銷售方與售卡方不是同一個納稅人的,銷售方在收到售卡方結(jié)算的銷售款時,應向售卡方開具增值稅普通發(fā)票,并在備注欄注明“收到預付卡結(jié)算款”,不得開具增值稅專用發(fā)票。多用途卡特約商戶收到支付機構結(jié)算的銷售款時,應向支付機構開具增值稅普通發(fā)票,并在備注欄注明“收到預付卡結(jié)算款”,不得開具增值稅專用發(fā)票。

7、代收車船稅

《國家稅務總局關于保險機構代收車船稅開具增值稅發(fā)票問題的公告》(國家稅務總局公告2016年第51號)規(guī)定,保險機構作為車船稅扣繳義務人,在代收車船稅并開具增值稅發(fā)票時,應在增值稅發(fā)票備注欄中注明代收車船稅稅款信息。具體包括:保險單號、稅款所屬期(詳細至月)、代收車船稅金額、滯納金金額、金額合計等。

8、物流代開專票

《國家稅務總局關于開展互聯(lián)網(wǎng)物流平臺企業(yè)代開增值稅專用發(fā)票試點工作的通知》(稅總函[2017]579號)規(guī)定:貨物運輸業(yè)小規(guī)模納稅人在境內(nèi)提供貨物運輸服務,需要開具專用發(fā)票的,可以按照有關規(guī)定,就近向國稅機關自行申請代開專用發(fā)票,也可以委托試點企業(yè)按照以下規(guī)定代開專用發(fā)票:

……

試點企業(yè)使用自有專用發(fā)票開票系統(tǒng),按照3%的征收率代開專用發(fā)票,并在發(fā)票備注欄注明會員的納稅人名稱和統(tǒng)一社會信用代碼(或稅務登記證號碼或組織機構代碼)。

9、代辦退稅

《國家稅務總局關于調(diào)整完善外貿(mào)綜合服務企業(yè)辦理出口貨物退(免)稅有關事項的公告》(國家稅務總局公告2017年第35號)第六條規(guī)定,自2017年11月1日起,生產(chǎn)企業(yè)代辦退稅的出口貨物,應先按出口貨物離岸價和增值稅適用稅率計算銷項稅額并按規(guī)定申報繳納增值稅,同時向綜服企業(yè)開具備注欄內(nèi)注明“代辦退稅專用”的增值稅專用發(fā)票(以下稱代辦退稅專用發(fā)票),作為綜服企業(yè)代辦退稅的憑證。代辦退稅專用發(fā)票不得作為綜服企業(yè)的增值稅扣稅憑證。

九、發(fā)票蓋章

(1)單位和個人在開具發(fā)票時,必須做到按照號碼順序填開,填寫項目齊全,內(nèi)容真實,字跡清楚,全部聯(lián)次一次打印,內(nèi)容完全一致,并在發(fā)票聯(lián)和抵扣聯(lián)加蓋發(fā)票專用章。

(2)稅務機關在代開增值稅普通發(fā)票以及為其他個人代開增值稅專用發(fā)票的備注欄上加蓋稅務機關代開發(fā)票專用章。《增值稅發(fā)票開具指南》(稅總貨便函〔2017〕127號)

(3)《國家稅務總局關于上海市稅控收款機推廣應用有關問題的批復》(國稅函〔2008〕690號):上海市范圍內(nèi)試點,試行稅控收款機卷式發(fā)票開具時不加蓋發(fā)票專用章,以方便納稅人開具操作。其他發(fā)票開具仍需按規(guī)定加蓋發(fā)票專用章。

(4)根據(jù)《國家稅務總局關于使用新版機動車銷售統(tǒng)一發(fā)票有關問題的通知》(國稅函〔2006〕479號)的有關規(guī)定,在開具《機動車銷售統(tǒng)一發(fā)票》時應在發(fā)票聯(lián)加蓋財務專用章或發(fā)票專用章,抵扣聯(lián)和報稅聯(lián)不得加蓋印章,對于是否在注冊登記聯(lián)加蓋開票單位印章的問題未做明確規(guī)定。經(jīng)與公安部協(xié)商,決定從2006年10月1日起,《機動車銷售統(tǒng)一發(fā)票》注冊登記聯(lián)一律加蓋開票單位印章。《國家稅務總局關于<機動車銷售統(tǒng)一發(fā)票>注冊登記聯(lián)加蓋開票單位印章問題的通知》(國稅函[2006]813號)

十、不合規(guī)發(fā)票處理

1、增值稅:根據(jù)《中華人民共和國增值稅暫行條例》第九條規(guī)定,納稅人購進貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn),取得的增值稅扣稅憑證不符合法律、行政法規(guī)或者國務院稅務主管部門有關規(guī)定的,其進項稅額不得從銷項稅額中抵扣。

2、企業(yè)所得稅:根據(jù)《國家稅務總局關于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》(國家稅務總局公告2018年第28號)第十二條規(guī)定,企業(yè)取得私自印制、偽造、變造、作廢、開票方非法取得、虛開、填寫不規(guī)范等不符合規(guī)定的發(fā)票,以及取得不符合國家法律、法規(guī)等相關規(guī)定的其他外部憑證,不得作為稅前扣除憑證。

3、土地增值稅:根據(jù)《國家稅務總局關于營改增后土地增值稅若干征管規(guī)定的公告》(國家稅務總局公告2016年第70號)第五條規(guī)定,營改增后,土地增值稅納稅人接受建筑安裝服務取得的增值稅發(fā)票,應按照規(guī)定,在發(fā)票的備注欄注明建筑服務發(fā)生地縣(市、區(qū))名稱及項目名稱,否則不得計入土地增值稅扣除項目金額。