發布時間:2019-07-25 熱度:

稅務總局對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》的部分表單和填報說明進行了修訂。

自2019年7月1日起,實行按月預繳的居民企業,從2019年6月份申報所屬期開始使用修訂后的納稅申報表;實行按季預繳的居民企業,從2019年第2季度申報所屬期開始使用修訂后的納稅申報表。

按季申報的從所屬時期2019年2季度起,按月申報的從所屬時期6月份起,也就是說不管按季、按月申報,從2019年7月1日起,都得啟用新報表。

在申報時,您有沒有注意到新版企業所得稅申報表的這些變化呢?

變動內容

本次修訂共涉及5張表單,其中3張表單調整表單樣式,2張表單僅修改填報說明。

01、3張表單調整樣式:

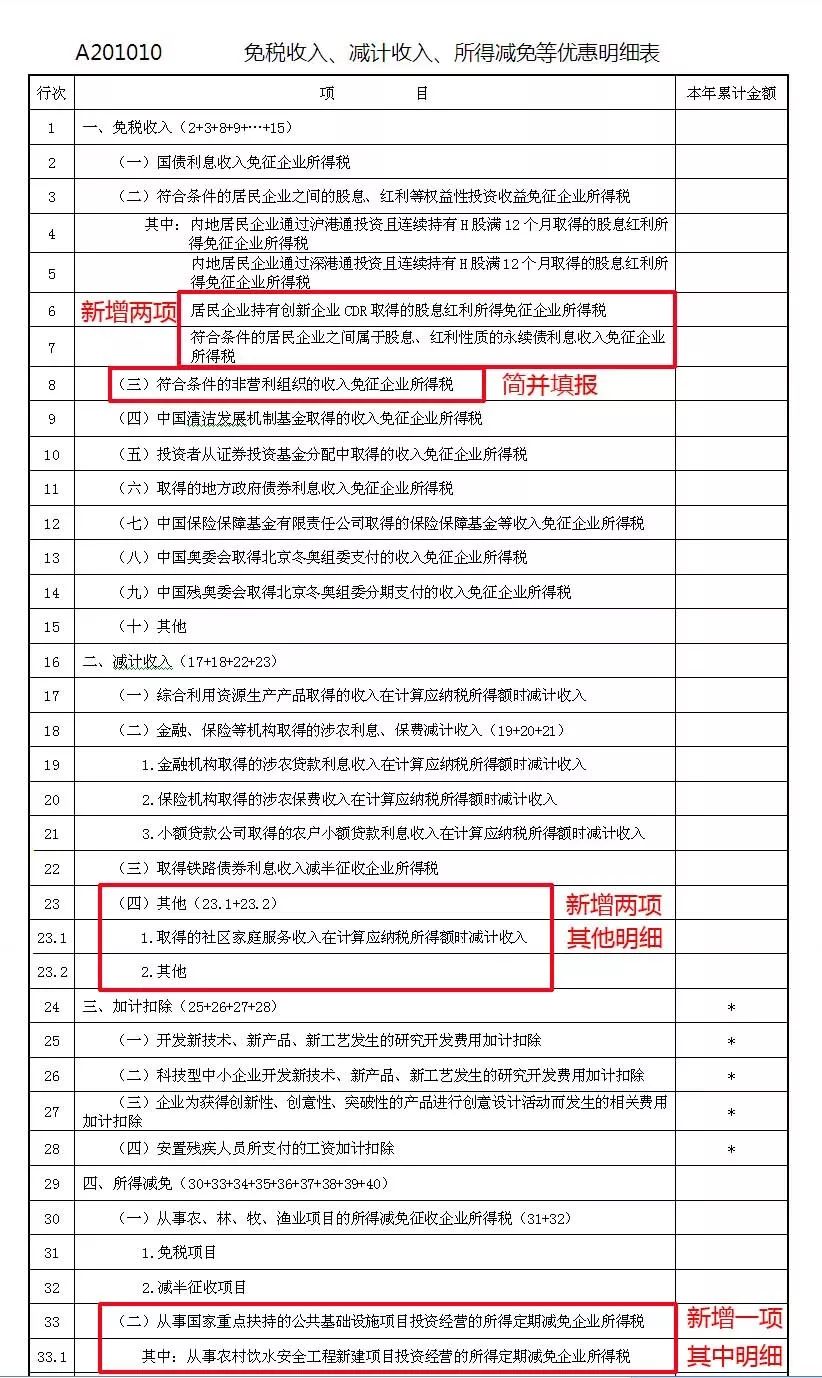

(1)《免稅收入、減計收入、所得減免等優惠明細表》(A201010)

1、刪除原表第7行“(四)符合條件的非營利組織(科技企業孵化器)的收入免征企業所得稅”和第8行“(五)符合條件的非營利組織(國家大學科技園)的收入免征企業所得稅”。

表樣調整后,符合條件的非營利組織的收入免征企業所得稅優惠政策事項,不再劃分不同類別,而是一并填入“(三)符合條件的非營利組織的收入免征企業所得稅”行次,同時該行次從第6行調整至第8行。

2、在原表(二)符合條件的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅”項目下,增加兩個“其中”項內容:

(1)居民企業持有創新企業CDR取得的股息紅利所得免征企業所得稅

(2)符合條件的居民企業之間屬于股息、紅利性質的永續債利息收入免征企業所得稅”

填報說明:用于納稅人填報享受居民企業持有創新企業CDR取得的股息紅利所得征免企業所得稅政策和永續債利息收入適用企業所得稅法規定的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅規定政策的稅收優惠情況。

3、在原表第23行“(四)其他”項目下,增加兩項內容:

(1)取得的社區家庭服務收入在計算應納稅所得額時減計收入

(2)其他

填報說明:用于納稅人填報享受社區家庭服務收入減按90%計入應納稅所得額政策的稅收優惠情況和申報表未列明的其他減計收入的稅收優惠情況。

4、在原表第33行“(二)從事國家重點扶持的公共基礎設施項目投資經營的所得定期減免企業所得稅”項目下,增加1個“其中”項內容“其中:從事農村飲水安全工程新建項目投資經營的所得定期減免企業所得稅”

填報說明:用于農村飲水安全工程運營管理單位填報享受從事農村飲水安全工程新建項目投資經營的所得定期減免企業所得稅政策的稅收優惠情況。

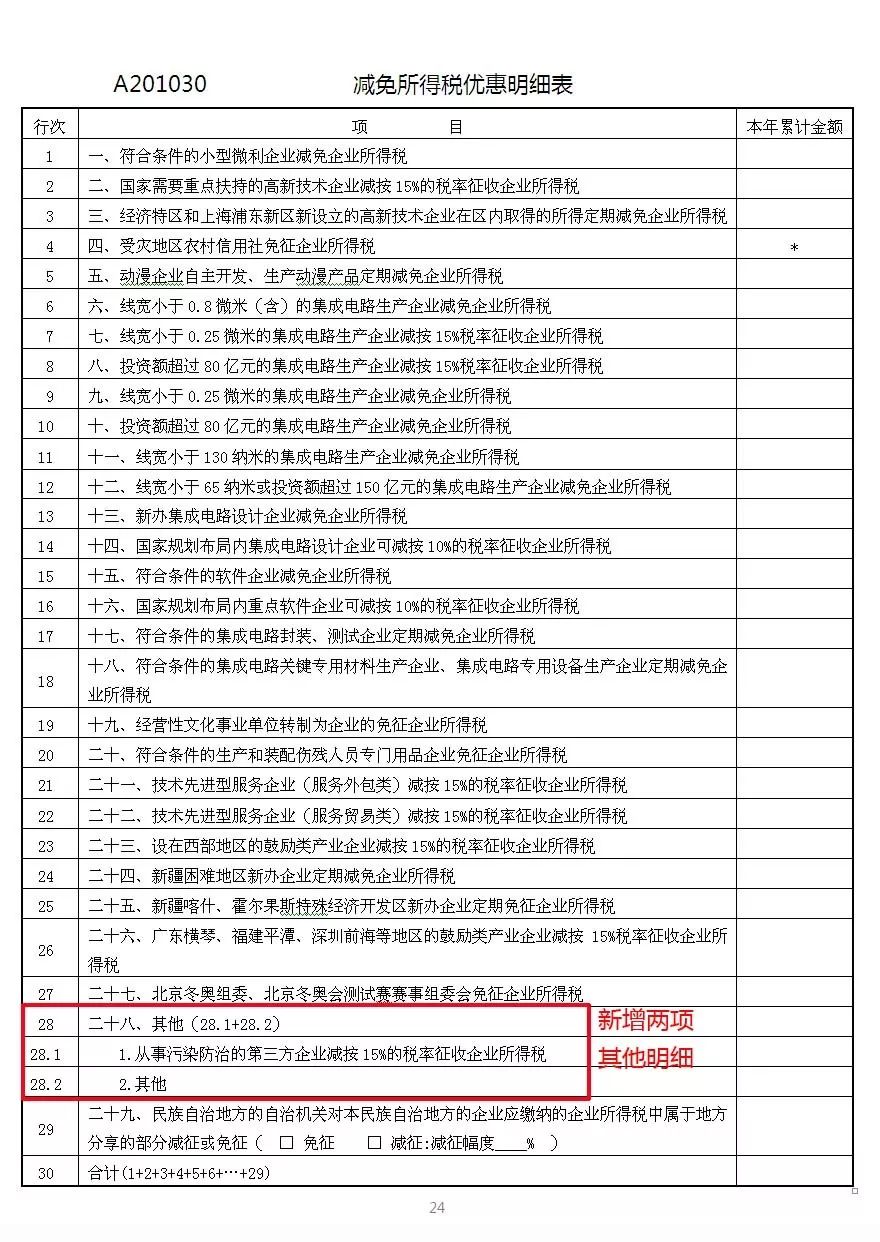

(2)《減免所得稅優惠明細表》(A201030)

在原表第28行“二十八、其他”項目下,增加兩項內容:

1.從事污染防治的第三方企業減按15%的稅率征收企業所得稅

2.其他

填報說明:用于從事污染防治的第三方企業填報享受減按15%的稅率征收企業所得稅政策的稅收優惠情況和其他優惠情況填報。

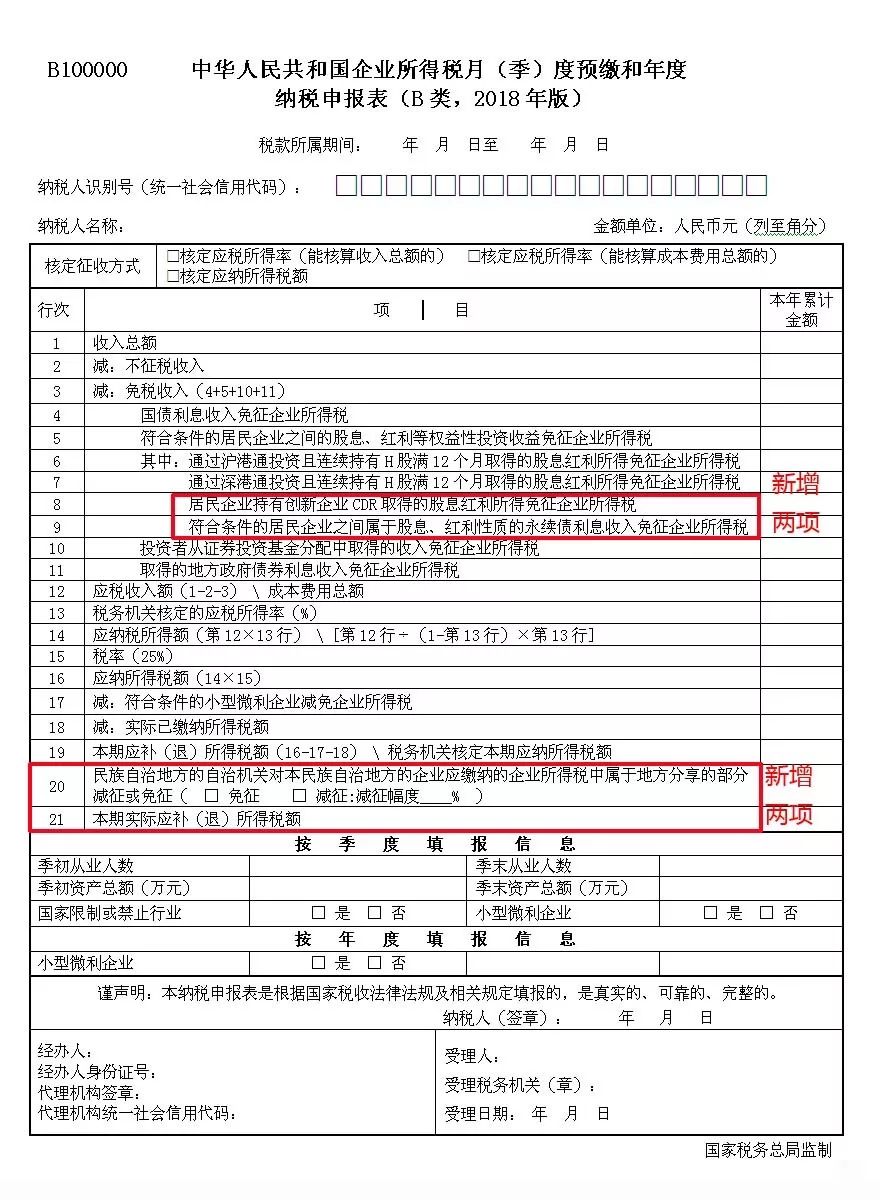

(3)《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》(B100000)

1、在原表“符合條件的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅”項目下,增加兩個“其中”項內容:

(1)居民企業持有創新企業CDR取得的股息紅利所得免征企業所得稅

(2)符合條件的居民企業之間屬于股息、紅利性質的永續債利息收入免征企業所得稅

填報說明:用于納稅人填報享受居民企業持有創新企業CDR取得的股息紅利所得免征企業所得稅政策和永續債利息收入適用企業所得稅法規定的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅規定政策的稅收優惠情況。

2、增加第20行“民族自治地方的自治機關對本民族自治地方的企業應繳納的企業所得稅中屬于地方分享的部分減征或免征”。

填報說明:用于納稅人填報享受民族自治地方的自治機關對本民族自治地方的企業應繳納的企業所得稅中屬于地方分享的部分減征或免征政策的稅收優惠情況。

3、增加第21行“本期實際應補(退)所得稅額”

填報說明:用于納稅人計算當期實際應補(退)所得稅額的需要

02、2張表單修改填報說明

(1)《固定資產加速折舊(扣除)優惠明細表》(A201020)

變動內容:《財政部 稅務總局關于擴大固定資產加速折舊優惠政策適用范圍的公告》(財政部 稅務總局公告2019年第66號),將固定資產加速折舊企業擴大到所有制造業,所以在填寫固定資產加速折舊明細表填寫口徑時新增了這項政策的內容。

(2)《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)(A200000)

變動內容:第4行“特定業務計算的應納稅所得額”:從事房地產開發等特定業務的納稅人,填報按照稅收規定計算的特定業務的應納稅所得額。房地產開發企業銷售未完工開發產品取得的預售收入,按照稅收規定的預計計稅毛利率計算的預計毛利額填入此行。

a.取消企業開發產品完工后,其未完工預售環節按照稅收規定的預計計稅毛利率計算的預計毛利額只能在匯算清繳時調整,月(季)度預繳納稅申報時不調整的限制;

b.取消本行填報金額不得小于本年上期申報金額限制。

現行企業所得稅實行法人稅制,企業應以法人為主體,計算并繳納企業所得稅。《中華人民共和國企業所得稅法》第五十條第二款規定“居民企業在中國境內設立不具有法人資格的營業機構的,應當匯總計算并繳納企業所得稅”。由于分支機構不具有法人資格,其經營情況應并入企業總機構,由企業總機構匯總計算應納稅款,并享受相關優惠政策。

按季度填報信息——(四)小型微利企業:視同獨立納稅人繳稅的二級分支機構:本項應選擇“否”。

企業所得稅預繳申報表的填報有什么注意事項?

答:為落實小型微利企業普惠性所得稅減免政策,稅務總局對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》等部分表單樣式及填報說明進行了修訂,在填報預繳申報表時,以下兩個方面應當注意:

一是:“應納稅所得額”和“減免所得稅額”兩個項目的填報。

“應納稅所得額”是判斷企業是否符合小型微利企業條件和分檔適用“減半再減半”“減半征稅”等不同政策的最主要指標,這個行次一定要確保填寫無誤。“減免所得稅額”是指企業享受普惠性所得稅減免政策的減免所得稅金額,這個行次體現了企業享受稅收優惠的直接成效。

二是:預繳申報表中新增“按季度填報信息”部分有關項目的填報。

“按季度填報信息”整合了除應納稅所得額以外的小型微利企業條件指標,其數據填報質量直接關系著小型微利企業判斷結果的準確與否。因此,所有企業均需要準確填寫該部分內容。

對于查賬征收企業和核定應稅所得率征收的企業,按季度預繳的,應在申報預繳當季度稅款時,填報“按季度填報信息”的全部項目;按月度預繳的,僅在申報預繳當季度最后一個月的稅款時,填報“按季度填報信息”的全部項目。“按季度填報信息”中的“小型微利企業”項目,是對企業是否為小型微利企業的判斷結果的展示。除企業所得稅實行核定應納所得稅額征收方式的企業外,其他企業需要根據本期及以前各期納稅申報表中的“從業人數”“資產總額”等項目的填報情況,結合本期納稅人申報表中“應納稅所得額”和“國家限制或禁止行業”的填報情況進行綜合判斷。

來源:上海稅務